V času negotovosti, inflacije in dražitve osnovnih življenjskih stroškov postaja finančna pismenost ključna življenjska veščina. V tem kratkem vodiču bomo predstavili 5 preprostih, a učinkovitih korakov, kako prevzeti nadzor nad svojimi financami – ne glede na višino prihodkov.

Korak 1: Spoznaj svojo finančno sliko

- Zapiši vse prihodke in izdatke.

- Razlikuj med fiksnimi stroški (najemnina, elektrika) in spremenljivimi (hrana, prosti čas).

- Uporabi brezplačne aplikacije (npr. Toshl, EveryDollar) ali preprosto Excel tabelo.

Namig: Preglej 3 zadnje bančne izpiske – presenetilo te bo, koliko “malo po malo” lahko odteče.

Korak 2: Postavi realen proračun

- Načrtuj mesečne izdatke po sistemu 50/30/20:

- 50 % nujni stroški

- 30 % želje

- 20 % varčevanje/dolgi cilji

- Vključi nujni sklad (vsaj 500–1.000 €), da te ne vrže iz tira vsak nepredviden strošek.

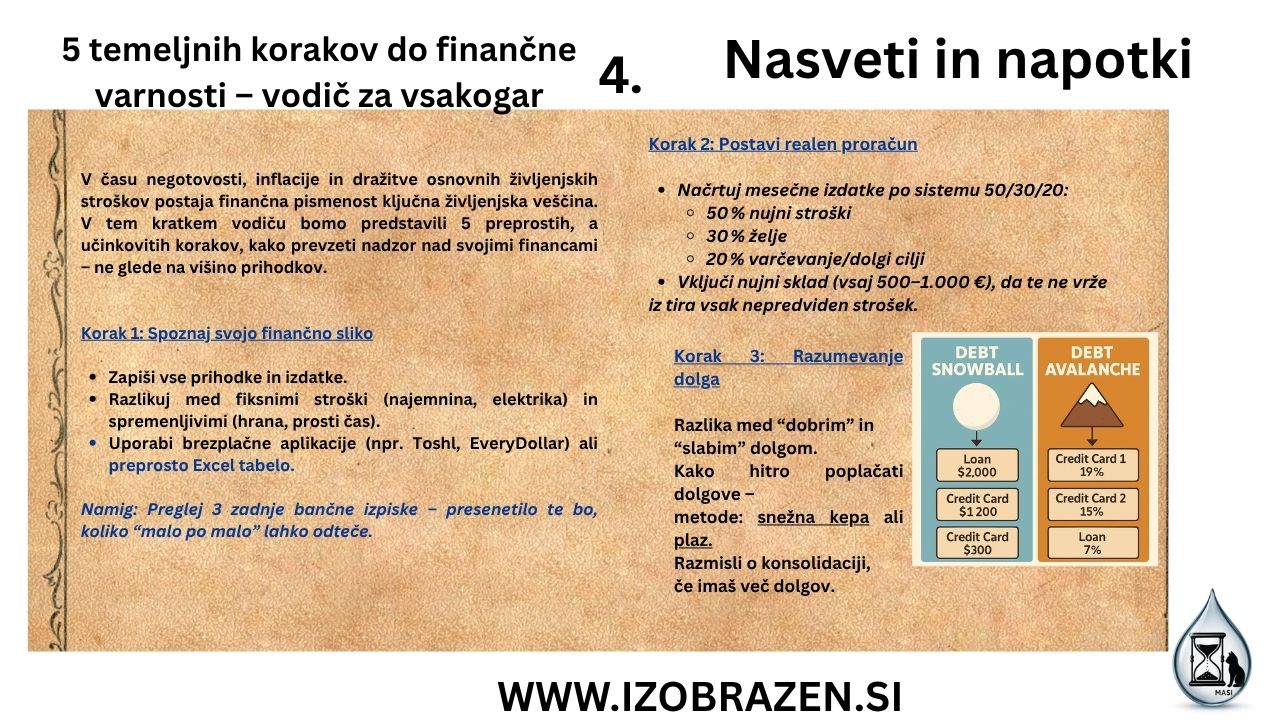

Korak 3: Razumevanje dolga

Razlika med “dobrim” in “slabim” dolgom.

Kako hitro poplačati dolgove – metode: snežna kepa ali plaz.

Razmisli o konsolidaciji, če imaš več dolgov.

METODA SNEŽNA KEPA (ang. Debt Snowball)

Kako deluje:

Naredi seznam vseh svojih dolgov – od najmanjšega do največjega, ne glede na obrestno mero.

Minimalne obroke plačuješ za vse dolgove, razen za najmanjšega, ki ga odplačuješ z vsem dodatnim denarjem, ki ga imaš.

Ko je najmanjši dolg odplačan, ta znesek preneseš na naslednji najmanjši dolg – in tako naprej.

Prednosti:

- Hitri “zmagovalni” občutki – vidiš napredek že na začetku.

- Povečuje motivacijo.

- Psihološko učinkovit, saj ti daje občutek kontrole.

Slabosti:

- Lahko plačaš več obresti, ker ne upoštevaš obrestnih mer.

METODA SNEŽNA KEPA (ang. Debt Snowball)

Kako deluje:

- Naredi seznam vseh svojih dolgov – od najmanjšega do največjega, ne glede na obrestno mero.

- Minimalne obroke plačuješ za vse dolgove, razen za najmanjšega, ki ga odplačuješ z vsem dodatnim denarjem, ki ga imaš.

- Ko je najmanjši dolg odplačan, ta znesek preneseš na naslednji najmanjši dolg – in tako naprej.

Prednosti:

- Hitri “zmagovalni” občutki – vidiš napredek že na začetku.

- Povečuje motivacijo.

- Psihološko učinkovit, saj ti daje občutek kontrole.

Slabosti:

- Lahko plačaš več obresti, ker ne upoštevaš obrestnih mer.

Korak 4: Varčevanje in vlaganje

- Kratkoročno varčevanje: počitnice, gospodinjski aparati.

- Dolgoročno varčevanje/investiranje: pokojnina, otroci, lastno stanovanje.

- Osnove investiranja: delnice, skladi, kripto – brez iluzij o hitrem zaslužku!

Korak 5: Finančni cilji in rutina

- Postavi si jasne cilje (SMART): “V 6 mesecih bom privarčeval_a 600 € za dopust.”

- Vsak teden 15 minut za finance – preverjanje, načrtovanje, prilagajanje.

- Vključi družino – še posebej otroke – v pogovor o denarju.

Finanzkompetenz ni le za bogate ali računovodje – je za vsakega izmed nas. Ko enkrat razumeš osnove, dobiš moč, svobodo in mir, ki jih denar sicer ne more kupiti.

{kind=link}

{kind=link}

{kind=link}

{kind=link}